摘要:

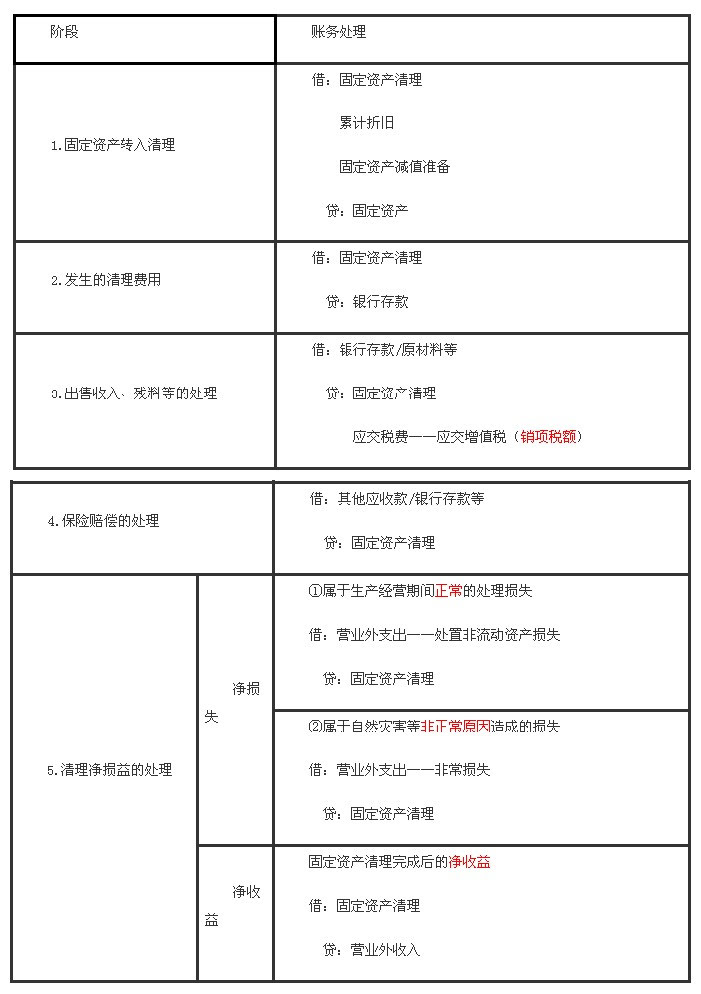

摘要:固定资产处置一般通过固定资产清理科目进行核算(除固定资产盘亏之外)。 【特别提示】 ①固定资产盘亏应该计入待处理财产损溢。 ②固定资产出售、报废或毁损的会计处理:固定资产清理,不利记借方,有利记贷方,最后转损益。 阶段 账务处理 1.固定资产转入...

|

固定资产处置一般通过“固定资产清理”科目进行核算(除固定资产盘亏之外)。 【特别提示】 ①固定资产盘亏应该计入“待处理财产损溢”。 ②固定资产出售、报废或毁损的会计处理:“固定资产清理”,不利记借方,有利记贷方,最后转损益。

|

统一报价,无隐形消费

一对一专属顾问7*24小时金牌服务

上万平米办公场地,上千人的服务团队

网上追踪,全程跟进

嘉兴新月会计事务有限公司

单位地址:嘉兴市南湖区 环球金融中心704

电话:400-0666-573

Copyright 2010-2024 www.xyqy.net 嘉兴新月会计事务有限公司