摘要:

01 内部审计概况

一、审计流程含义的界定

审计流程又称审计循环,是指一个项目从开始准备到结束的整个系统化过程的先后顺序和工作内容。

二、内部审计主要内容

1.财务收支审计

■核查财务和经营数据的合法性、真实性和完整性。(包括财务报表和必要的原始凭证、账簿)

■对数据的收集、衡量、分类、汇报所采用的方法进行检查。

2.专案审计

■对严重违反财经纪律,侵占国家、公司资产,严重损失浪费等损害国家、公司利益的行为进行专案审计。

3.专项审计

管理、效益审计:对财务收支计划、投资和经费的预算,信贷计划,外汇收支计划和经济合同的执行以及经济效益进行审计监督。

专题调查:对基建项目(招标外包)、管理层关注问题等进行专题审计。

任期、离任审计:对被审单位负责人在任职期间职责履行情况进行审计;配合上级审计机构对公司主要领导人及所属公司的主要领导人的离任经济责任进行审计。

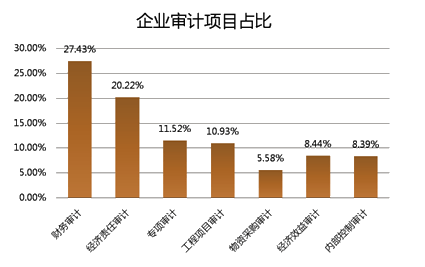

1280家企业不同审计项目所占比重的调查

三、内部审计的层次

层次一:基本内部审计

单纯的财务审计,主要是确定财务、经营数据的真实性、准确性和完整性,并界定管理者经济责任。

层次二:较高水平的内审

对公司经营管理各方面政策、规章、制度的执行情况的审计。其目的是监督公司规章制度执行的严肃性,协助管理层发现并制止任何违反公司违章制度的行为。

层次三:世界先进水平的内审

对公司经营管理各方面政策、规章、制度的完善性与有效性的审计。目的是确保公司的利益得到最大化,公司的资源得到最高效和最经济的使用。